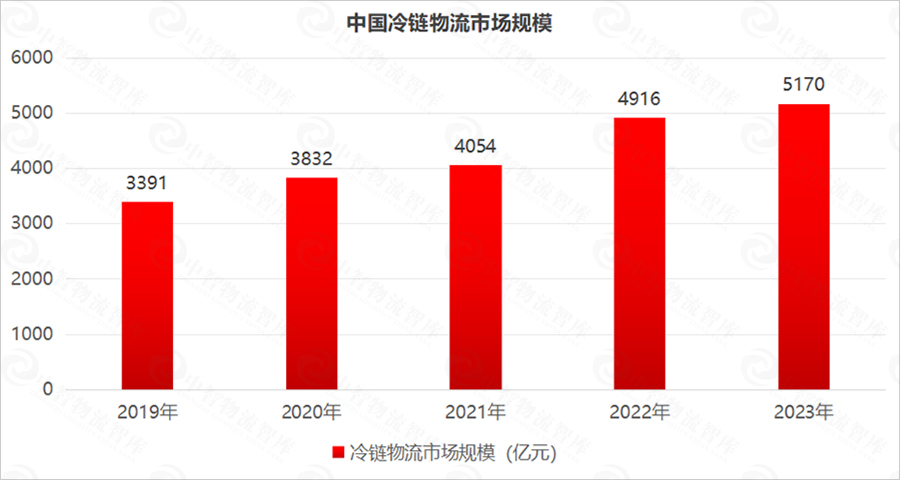

随着我国居民消费结构的升级调整,对生鲜水产、时令水果等产品的需求日益旺盛,推动了冷链物流的优化和完善。同时,冷链物流的上游基础设施也在不断提升,推动冷链物流的发展进入成熟阶段,根据中物联冷链委发布数据显示,2019年至2023年期间,冷链物流市场规模一直处于快速增长阶段,2023年市场规模突破5000亿元。

一、冷链物流相关概念

冷链物流是一种专业物流系统,利用温控、保鲜等技术和设备,如冷库、冷藏车、冷藏箱等,确保冷链产品在整个过程中始终保持规定的温度环境。作为基础性、战略性、先导性产业,冷链物流已经深入融入我国现代农业、食品加工、医药医疗等行业的高质量发展过程中。它加快了产业转型升级的步伐,同时也全力保障了民生的日常和应急供应,满足了人民日益增长的美好生活需求。

二、冷链物流四大细分赛道

(一)食材冷链

“中央厨房+冷链配送”模式的应用是提高餐饮供应链效率的关键手段。预制菜是这种模式的一种形式,根据艾媒咨询对中国预制菜市场规模数据的最新调研结果显示,2023年中国预制菜市场规模为3616亿元,并以每年20%—35%的增速保持高速增长,预计2026年有望达到7490亿元。预制菜市场的消费需求未来将迎来快速增长期。

(二)医药冷链

医药冷链是医药行业中的重要环节,特别是在生物制药领域。生物制药产品如疫苗、生物制品、生物药和诊断试剂都需要在冷链条件下运输,对温度控制要求非常严格。医药冷链在保障人民生命健康方面发挥着至关重要的作用。

(三)生鲜冷链

冷链物流和生鲜物流是现代物流系统中的两个重要分支,它们之间存在许多联系。冷链物流是指在整个物流过程中需要保持低温的物流。而生鲜物流是指运输新鲜、易腐食品的物流。冷链物流需要保持低温,温度控制要求更加严格,通常需要在0-8℃之间。而生鲜物流的温度要求因食品种类而异。

(四)农产品物流

因农产品进城和农村市场需求的激活,推动了农产品冷链物流的快速发展,所以将其单独作为冷链物流的细分市场之一。农产品流通模式多样化,需要低温仓库周转,而非冰鲜类仓储,对于农产品来说,冷链绝非只是冷藏和冷冻,不同品类、不同品种的农产品对于温度的需求大不相同。冷链物流发展是农业现代化的新趋势,构建冷链物流生态闭环对于优化农业效益至关重要。

三、冷链物流快速发展原因

(一)国家政策大力支持

近年来,我国冷链物流市场规模快速增长,国家骨干冷链物流基地、产地销地冷链设施建设稳步推进,冷链装备水平显著提升。国家出台一系列政策鼓励支持冷链物流发展,2021年国务院办公厅关于印发《“十四五”冷链物流发展规划》,规划从夯实冷链物流基础、健全冷链物流品类等多方面给出冷链物流发展建议。2024年中央一号文件多次提到“冷链物流”,并明确提出,优化农产品冷链物流体系建设,加快建设骨干冷链物流基地,布局建设县域产地公共冷链物流设施。政策的支持为冷链物流快速发展创造了有利的环境。

(二)生鲜电商需求激增

居民人均可支配收入的提升,带动了消费需求的升级,消费者对食品安全和新鲜度的要求也不断提高,因此生鲜电商应运而生。作为零售电商的重要领域,生鲜电商主要提供蔬菜、水果、肉禽蛋类等新鲜产品,通过互联网平台,采用传统快递、到店自提、到家配送、社区团购和周期购等多种模式,将这些产品送达消费者手中。食品即时配送对时效性和品质的要求日益增加,最后一公里配送市场仍处于蓝海阶段。冷链终端设备,如轻型冷藏设备和生鲜自提设备,成为满足多样化需求、实现个性化配送、保证食品品质的关键环节。

(三)冷链技术快速发展

冷链技术的进步极大地推动了冷链物流的发展,具体表现为多方面的提升。现代冷藏运输设备如冷藏车和冷藏集装箱,在制冷系统、隔热材料和结构设计方面取得了显著进步,显著提高了运输过程中恒温保持的能力。物联网和传感技术的发展,实现了运输过程中的实时监控和大数据分析,优化了冷链物流的各个环节。这些技术的创新和应用,显著提升了冷链物流的整体效率和服务水平,推动了行业的快速发展。

四、冷链物流存在的问题

尽管我国冷链物流消费需求和市场规模不断增长,但与发达国家相比,仍存在明显差距。主要问题包括基础设施分布不均、配套设施和信息化水平较低、企业规模小、人才和资金不足、监管体系不完善。这些问题成为阻碍冷链物流发展的突出难题。

(一)冷链基础设施分布不均

我国的冷链基础设施和发达国家相比存在设备设施不足、分布不均的问题。我国的人均冷链资源水平不高,冷库建设规模仍有提高增长空间,根据国际冷藏仓库协会的数据显示,荷兰的人均库容面积达到0.96立方米/人,美国为0.49立方米/人,而中国仅有0.13立方米/人。此外,由于我国经济发展的地域性特点,冷库分布不均衡。华东地区的冷库容量已经占据全国总容量的近46%,其中山东、上海和江苏的冷库发展速度较快。然而,内陆各省市的果蔬产地市场冷库容量仍然偏低,导致冷链物流在生产源头缺乏预冷,从而产生了源头“断链”的问题。

(二)中小微企业占比大

我国的冷链企业以中小型企业为主,龙头企业相对较少,市场竞争力较弱。中国冷链物流百强企业的冷链业务占据了总行业市场规模的约20.39%,但与美国前五强企业占据市场份额的63%相比,我国的冷链市场集中度仍然较低。

(三)冷链监管体系不成熟

我国冷链物流行业起步较晚,历史基础薄弱,标准体系的制定和完善未能跟上行业快速发展的步伐。现有的法规和政策在实际操作中执行力度不足,监管不严,导致标准难以全面落实。标准制定缺乏科学性,基础研究和技术支持不足,导致难以形成合理标准。

五、冷链物流展望与建议

中智物流智库认为随着中国经济的持续增长和消费升级的趋势,冷链物流行业的未来发展前景广阔,为有效解决我国冷链物流市场发展问题,应从健全冷链物流基础设置、完善冷链物流体系和培育冷链物流市场主体等多方面出发,推动冷链物流市场高质量发展。

(一)健全冷链物流基础设施

科学规划冷链物流基础设施的布局,确保冷库、冷藏车等资源的合理分布,减少资源浪费和运输成本。在农产品主产地如西北和东北地区,扩大冷库的建设规模以提高这些地区的冷链资源水平。同时,引进和推广先进的冷链设备,提高冷库的自动化水平和冷藏运输车辆的技术水平,以确保冷链运输过程中的温度控制和食品安全。

(二)完善冷链物流体系

加强政府、企业和科研机构之间的合作,共同推动冷链物流技术的研发和应用,形成完整的冷链物流生态系统。制定并推广冷链物流的行业标准,包括温度控制标准、操作规范等,确保全链条的质量控制。推动冷链物流标准化建设,应用物联网、大数据和人工智能等技术,实现冷链物流的全程监控和管理,提升冷链物流的透明度和效率。

(三)培育冷链物流企业主体

政府出台相应扶持政策,提供资金、税收等方面的优惠,鼓励大型企业在冷链物流领域的投资和发展。支持企业进行品牌建设,提高冷链物流企业的市场竞争力和服务质量,树立行业标杆。加强冷链物流专业人才的培养,提供专业培训和教育资源,提升从业人员的专业素质和技术水平。

(四)促进区域协调发展

鼓励不同地区间的冷链物流合作,互相借鉴成功经验,实现资源共享和优势互补。对冷链物流基础较为薄弱的地区,如西北和东北,给予重点扶持,推动区域冷链物流协调发展。

tag:

028-65261105

028-65261105