稀土作为现代产业的“工业维生素”,已经成为全球产业竞争和地缘政治博弈的核心焦点,稀土在新能源、军工、电子等高科技领域具有不可替代的战略价值。目前,中国在全球稀土供应链中占据主导地位,掌控着约70%的全球稀土产量、89%的分离能力、90%的精炼能力以及92%的磁铁制造能力,这一优势地位使中国稀土的战略意义愈发凸显。

稀土根据其特性可清晰地划分为轻稀土与重稀土两大类别。其中,镧、铈等元素属于轻稀土范畴,而镝、铽等则归为重稀土。轻稀土储量相对丰富,在冶金、农业等广泛领域都有重要应用;重稀土则因其稀缺性和独特的性能,成为高端科技领域的 "命脉",像永磁体、激光材料等的制造都离不开它。

稀土具有一系列共同的显著特点:金属活泼性强,并且具备荧光、激光等特殊功能。也正是因为这些特性,它被誉为 "工业维生素",在新能源、电子信息、国防军工等众多关键领域都有着广泛应用,是现代社会发展中不可或缺的 "隐形基石",支撑着众多高科技产业的发展。

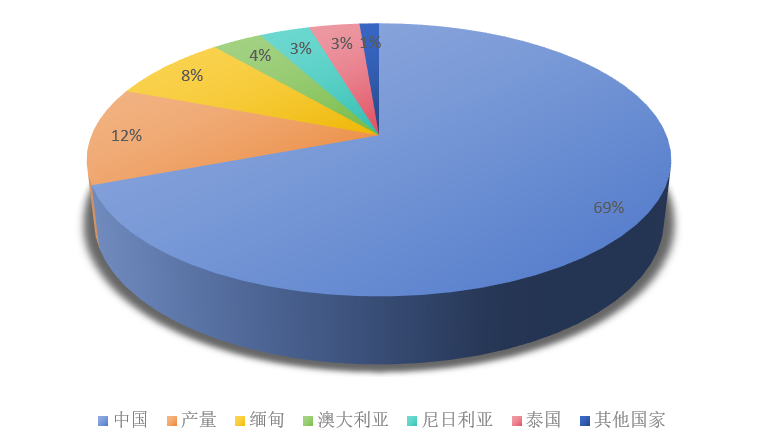

2024 年,全球稀土矿产量实现了显著增长,总量达到 3.72 万吨。从各国的产量及占比情况来看:

中国:随着稀土开采和分离指标的提升,产量增至 27万吨,占全球总产量的 69%,相比 2023 年的 68% 有小幅提升,持续保持着在全球的绝对领先地位。

美国:产量为 3.1 万吨,占比 11%,位居全球第二。

缅甸:产量 4.5 万吨,占比超过 7.95%,排名第三。

澳大利亚、尼日利亚、泰国:这三个国家产量相同,均为 1.3 万吨,各自占比约 3.3%。

其他国家:印度产量 0.29 万吨(占比约 0.74%)、俄罗斯产量 0.25 万吨(占比约 0.64%)、马达加斯加产量 0.2 万吨(占比约 0.51%),这些国家的产量及占比相对较低。

整体而言,中国在全球稀土供应中处于绝对的主导地位,而其他国家的产量分布则较为分散,短时间内无法撼动中国在稀土供应的领先地位。

中国是全球唯一实现从稀土开采、精炼到高端应用全链条自主可控的国家,在稀土产业领域构筑了无可替代的完备工业体系。从稀土原材料的开采,到稀土功能材料的精深加工,再到下游的终端应用,中国掌握着完备的选矿、冶炼、分离、应用技术,以及生产装备制造和材料加工技术,在全球稀土领域具有无可比拟的绝对优势。

中国稀土资源具有"北轻南重"的显著分布特征,其中内蒙古白云鄂博矿区作为全球最大的轻稀土矿床,占据全国83%的稀土储量和世界50%以上的探明储量,形成了以包头为中心的完整产业链;而南方以江西赣州为核心的赣南-闽西-粤北-桂东地区构成了世界级中重稀土成矿带,其离子吸附型稀土储量占全国同类资源90%以上,依托独特的原地浸矿技术实现高效开发。此外,山东微山湖、四川凉山等补充矿区与北方包头、南方赣州两大枢纽共同构建起覆盖全国、技术领先的稀土产业体系,这种资源禀赋与提取技术的双重优势奠定了中国在全球稀土领域的主导地位。

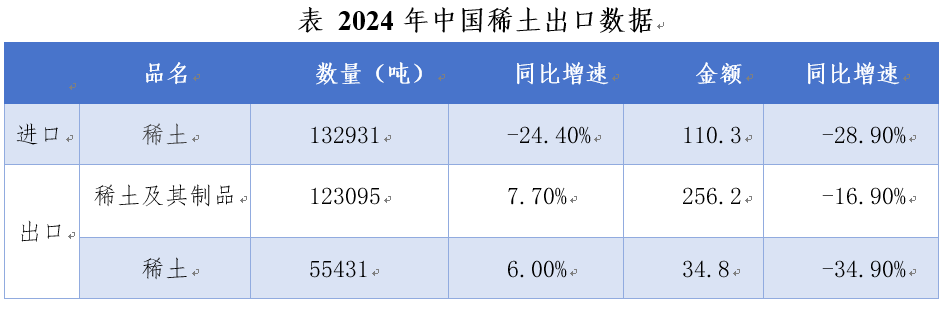

2024年中国稀土出口数据凸显其全球市场主导地位:全年出口稀土原料5.54万吨(同比增长6%),虽出口额34.8亿元同比下降34.9%,但62.71元/公斤的出口均价仍保持竞争力;稀土及其制品总出口量达12.31万吨(增长7.7%),创256.2亿元出口额。细分领域显示,稀土化合物出口4.65万吨(增长8.57%)但均价下滑28.96%至51.36元/公斤,而稀土金属出口量减少5.88%至8895.8吨,其均价更骤降58.93%至75.85元/公斤,反映出全球市场波动下的结构性调整,但中国仍通过完整的产业链维持着全球稀土供应链的核心地位。

2024 年,中国稀土产品出口覆盖了64个国家和地区,贸易伙伴呈现出多元化的格局,其中日本、美国、荷兰、中国台湾、韩国等为主要目的地,具体表现如下:

日本:作为中国稀土贸易的最大伙伴,在出口数量和金额中分别占28.27%和45.03%,两项指标均位居首位,这充分显示出日本市场对中国稀土的高度依赖。

美国:位列第二大贸易伙伴,出口数量占比24.95%,出口金额占比12.23%,在数量端与日本差距较小,但金额占比显著低于日本。

其他主要市场:荷兰、中国台湾、韩国等国家和地区也在出口份额中占据一定比例,共同构成了中国稀土的重要海外市场。

从贸易格局来看,日本和美国作为中国稀土出口的两大主要目的地,其进口数量和金额的显著差异,折射出两国在稀土产品需求结构和产业链定位上的本质区别——日本侧重高附加值稀土制品进口,而美国更依赖基础稀土原料供应,这种差异化需求格局凸显中国在全球稀土供应链中兼具规模优势和产业纵深的多重战略价值。

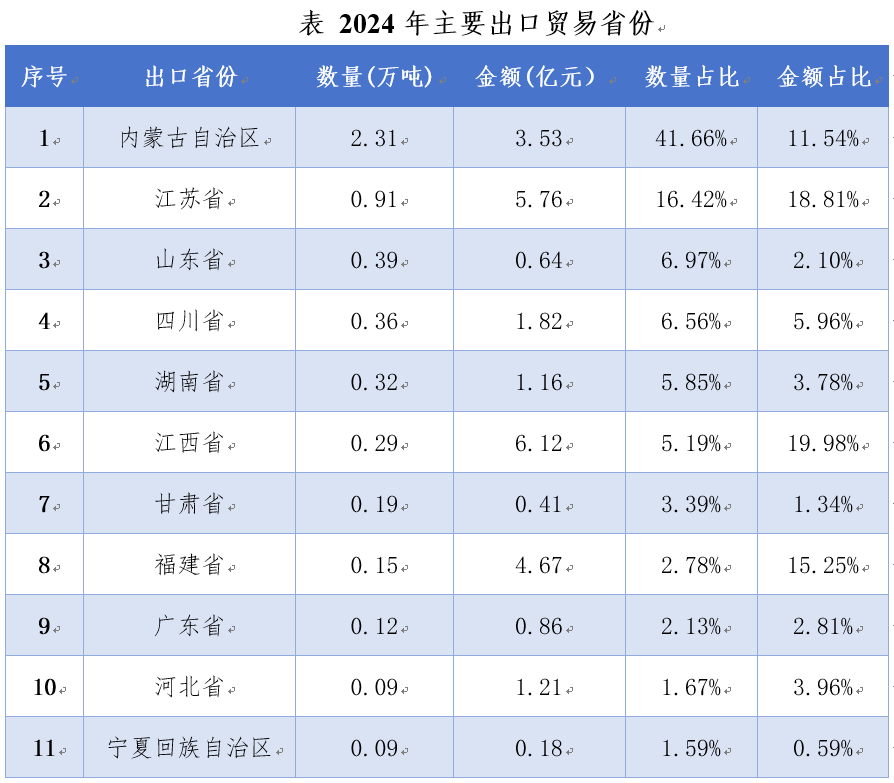

从主要出口贸易省份来看,内蒙古凭借其丰富的矿产资源优势,在稀土出口数量上占比最高;江苏省则依托通道口岸和产业链优势,在稀土出口金额方面表现突出,占据重要地位。

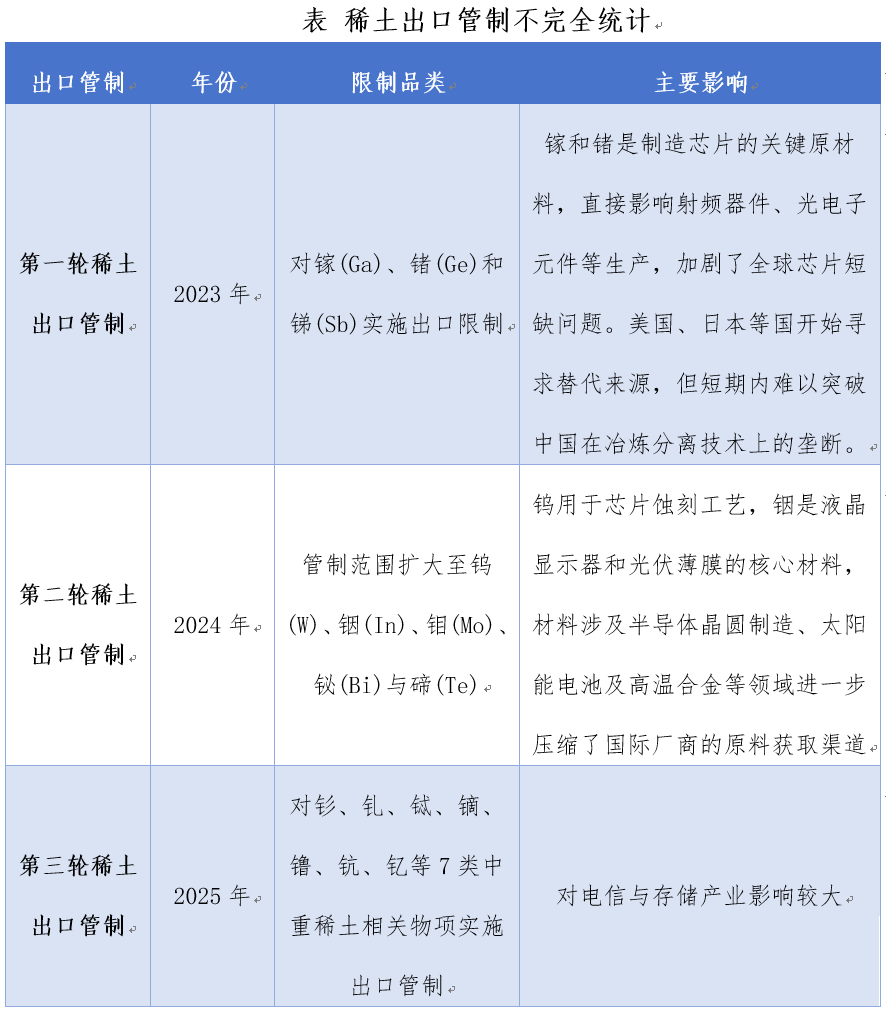

今年4月4日,商务部协同海关总署发布公告,针对钐、钆、铽、镝、镥、钪、钇这 7 类中重稀土相关物项,正式实施出口管制措施,该措施自发布当日起便开始生效。事实上,早在 2015 年,中国就对稀土出口管理政策作出了重大调整,取消了实施多年的稀土出口配额管理,转而采用出口许可证管理模式。

随着新能源汽车、机器人等新兴领域的快速发展,全球稀土需求将呈现持续增长的态势。中国凭借在稀土资源储量与全产业链技术上的垄断性优势,通过实施出口管制措施,能够有效对他国贸易和供应链形成制衡,进而将稀土从单纯的经济资源升级为地缘政治博弈中的核心战略筹码。

在此背景下,国内各地区可依托自身的资源禀赋、物流枢纽地位、产业链基础及技术创新能力等优势,通过区域间的优势互补,紧密围绕国家战略部署,进一步深化稀土精深加工产业布局与贸易体系建设,在新一轮全球产业创新竞争中抢占战略制高点。

tag:

028-65261105

028-65261105