6月12日,2025年钾肥年度进口合同正式敲定。中国钾肥进口谈判小组(由中化集团、中农集团、中海化学组成)与食安供应链有限公司(俄罗斯乌拉尔钾肥公司在迪拜设立的子公司)就年度合同达成一致,确定钾肥进口价格为每吨346美元(CFR到岸价)。该价格较一周前印度签订的合同每吨低3美元,较2024年上涨73美元。钾肥被称为“粮食的粮食”,但我国钾肥资源却相对匮乏,对外依存度达67%。破解这一资源“卡脖子”难题,离不开对外稳定采购,更离不开“海外找钾”的国家战略布局。

钾肥是农业生产三大关键元素之一(氮、磷、钾),具有增强农作物抗旱、抗寒、抗病、抗倒伏的能力,钾肥在促进作物稳产增产方面具有显著效果,几乎所有作物的生长都离不开适量施用。我国土壤供钾能力在不同地区有很大的差异,一般是南低北高、东低西高,但由于长期不注重钾肥施用,很多地区土壤钾含量正在降低。

当前全球粮食安全问题凸显,钾肥作为粮食生产的“战略性资源”,其重要性日益被全球各国所重视。2016年,我国发布《全国矿产资源规划》,钾盐等24种矿产确定为战略性矿产。美国严重依赖加拿大钾肥进口,已将钾肥列为关键矿产,以增强美国农业韧性和国家安全。作为全球最大的钾肥生产和出口国,加拿大也将钾肥纳入其关键矿产名录。印度、新西兰等也将钾肥列为关键矿产。

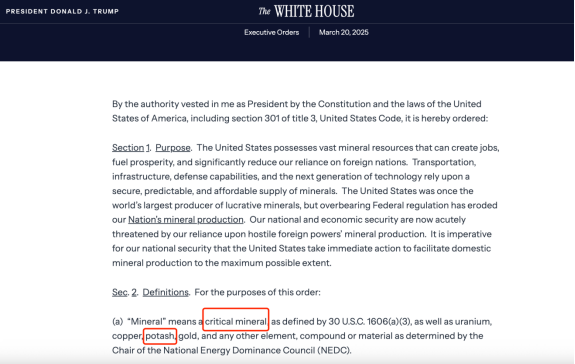

▲ 图 2025年3月,特朗普总统签署行政命令将钾盐与铜、铀、黄金并列为国家重点支持的关键矿产

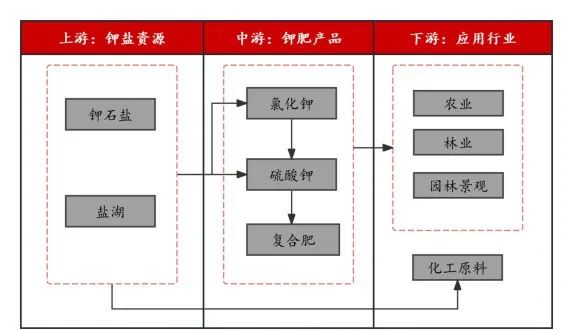

钾肥的产业链相对集中。产业链上游主要是钾矿资源的开采和初级加工,分为地下固体矿(85%)和含钾卤水(15%),全球钾矿以岩石矿为主,光卤石和钾盐湖开采较少。钾盐资源的85%用于生产农用化肥,其余15%应用在工业。

产业链中游是钾肥产品,主要有氯化钾、硫酸钾、硝酸钾和硫酸钾镁。含氯钾肥主要是氯化钾,属于易溶于水的速效钾肥,按K2O计钾含量约50%–60%,既可用作基肥,也可用作追肥。得益于氯化钾丰富的资源储量、高浓度的养分含量以及作物易于吸收的特点,氯化钾在钾肥产品中占比超过90%。

下游钾肥普遍用于农业、林业、园林景观等种植端的施用,占比约85%,其中以果蔬、玉米和水稻为钾肥主要需求。除了种植领域,钾肥还是制造多种工业用钾化合物的重要原料,例如用于玻璃、陶瓷、医药、染料、食品添加剂等行业。

▲ 图 钾肥产业链

根据美国地质调查局(USGS)发布《Mineral Commodity Summaries 2025》调查数据,2024年全球钾肥消费量为 3880万吨,预计到2024年将增至 4090万吨,亚洲和南美洲是消费量增长最快的地区。其中,我国钾肥消费量1872万吨,全球占比 48.2%,为全球最大的钾肥消费国。

从产量看,2024年全球钾肥产量4800万吨,加拿大、俄罗斯、白俄罗斯位列前三,产量合计3100万吨,占比64.58%。其中,我国钾肥产量630万吨,全球占比13.13%。

从储量看,2024年全球钾肥储量48亿吨(以K2O当量计),加拿大、老挝、俄罗斯位列前三,储量合计占比62.92%。其中,我国钾肥储量1.8亿吨,全球占比仅3.75%。

从产能看,2024年全球钾肥年产能6520万吨,预计到2028年将增加至7600万吨。大部分增长将来自老挝和俄罗斯新矿和扩建项目,白俄罗斯、巴西、加拿大等新矿计划将在2028年后开始运营。

2024年全球钾肥产量、储量情况

钾肥储量:11亿吨

钾肥产量:1500万吨

代表企业:Nutrien

加拿大拥有全球最丰富的钾盐资源,储量占比达22.92%,产量超过全球总量的三成,稳居世界第一。钾盐主要分布于萨斯喀彻温省,该省不仅是加拿大钾肥生产重镇,也是全球最大的钾盐矿床所在地,矿体品位高、层位稳定,具备大规模开发优势。根据USGS调查数据,2024年加拿大钾肥产量同比增长11.11%,仅次于白俄罗斯。2020至2023年,美国79%的钾肥依赖加拿大进口,其次为俄罗斯11%、白俄罗斯4%。世界上最大的钾肥公司之一Nutrien(原加拿大钾肥公司PotashCorp)就位于萨斯喀彻温省。必和必拓(BHP)也在该省拥有大型的Jansen钾矿项目,预计将于2026年从第一阶段开始生产。

钾肥储量:10亿吨

钾肥产量:150万吨

代表企业:亚钾国际、藏格矿业、东方铁塔等

老挝是亚洲最大且距离我国最近的钾盐资源国。老挝已探明钾盐基础储量达10.32亿吨,预测资源量高达133.62亿吨。老挝能源矿产部地质矿产司司长苏坎萨·西苏在2023年世界钾盐钾肥大会上指出,老挝钾盐资源总量已突破百亿吨,为包括中国企业在内的国际投资提供了广阔空间。老挝的钾盐矿资源主要分布在万象盆地和甘蒙省呵叻盆地,以光卤石型钾盐矿为主,也伴生有钾石盐等。万象盆地是老挝主要的钾盐资源聚集区,已发现多个超大型矿床,部分矿体中伴生有易溶性溢晶石,对后续的开采和选矿工艺提出了更高技术要求,尚未形成规模化产能。甘蒙省呵叻盆地被认为开采条件较好,矿体埋藏浅且厚,且几乎没有溢晶石问题,已形成一定规模的钾肥产能。由于我国对钾肥的巨大需求和老挝丰富的资源,众多中资企业在老挝投资开发钾盐矿,并已实现大规模生产和出口。

钾肥储量:9.2亿吨

钾肥产量:900万吨

俄罗斯钾盐资源储量居世界前列,主要分布在乌拉尔和西伯利亚地区。其中,乌拉尔地区的上卡姆钾盐矿床为全球第二大钾盐储区,K2O平均含量达17.39%,矿层埋藏深度较浅,一般在350至450米之间,具备良好的开采条件。西伯利亚地区的涅帕钾盐盆地则为世界级超大型矿带,以光卤石型钾盐为主,资源潜力巨大。俄罗斯钾肥产业集中度高,乌拉尔钾肥公司是全国最大的钾肥生产与出口企业,也是全球主要供应商之一,在国际钾肥市场中具有重要影响力,其产量和出口规模直接影响全球钾肥价格走势。

钾肥储量:7.5亿吨

钾肥产量:700万吨

代表企业:白俄罗斯钾肥公司(Belarusian Potash Company)

2024年,白俄罗斯钾肥产量700万吨,同比增长56%,基本恢复至2022年之前的水平(2021年欧盟和美国对白俄罗斯国有钾肥出口公司实施了制裁)。斯塔罗宾钾盐矿床(Starobin Potash Deposit)是白俄罗斯钾肥生产的核心,钾盐层埋藏较深,大部分深度在1200米以上。BPC是白俄罗斯也是全球钾肥贸易龙头企业。

钾肥储量:1.8亿吨

钾肥产量:630万吨

我国钾盐资源以含钾卤水为主,固体钾盐矿床分布较少,资源分布高度集中。95%以上的钾肥资源位于青海柴达木盆地和新疆罗布泊盐湖,其他省区储量有限。其中,柴达木盆地的察尔汗盐湖是全国最大的钾盐湖,也是最核心的钾肥生产基地,主要采用晒卤、蒸发、结晶等工艺提取氯化钾。盐湖股份作为国内最大的钾肥生产企业,产量占全国总量的约三分之二,在保障国内钾肥供应方面发挥着主力作用。

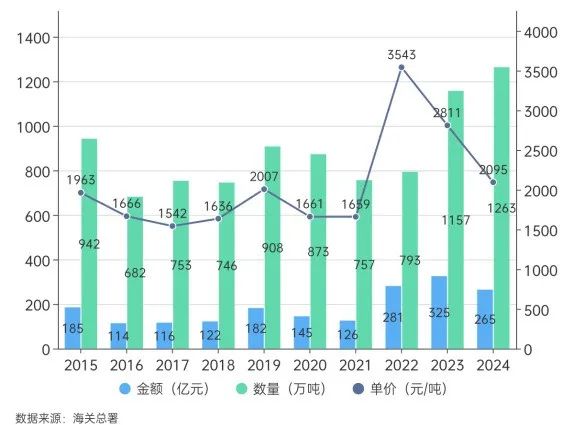

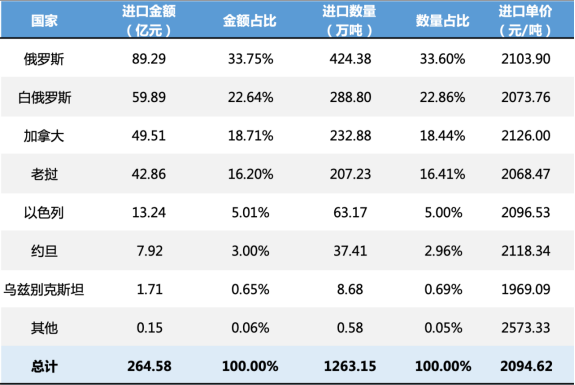

近十年,我国钾肥进口呈稳定增长态势,进口量年均增长3.31%。2023年1月1日起,我国对氯化钾、硫酸钾等钾肥实施零关税。2023年以来,我国进口氯化钾连续两年进口突破千万吨。2024年我国钾肥总进口数量达到1263.15万吨,总进口金额为264.58亿元,进口依存度高达67.45%。

从贸易格局来看,2024年我国钾肥进口主要来源国为俄罗斯、白俄罗斯、加拿大和老挝,进口金额合计241.55亿元,进口数量1153.3万吨,占比均为91.3%。

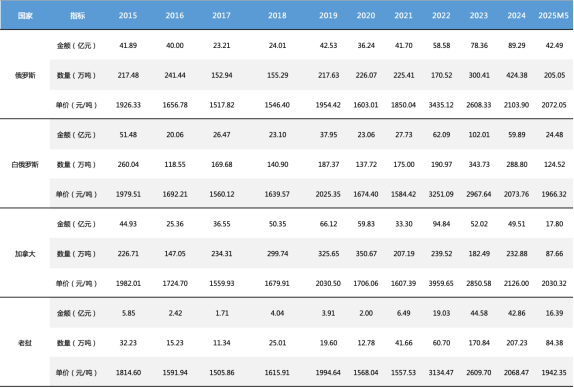

从国别趋势来看,我国从俄罗斯、老挝进口钾肥呈现明显的持续增长态势。2023年中俄钾肥贸易爆发式增长至300.41万吨,并在2024年进一步攀升至424.38万吨,俄罗斯替代加拿大成为我国最大的钾肥供应国。主要是因为俄乌冲突后,俄罗斯钾肥出口西方受阻,转而加大对华出口力度。2023年中老钾肥贸易猛增至170.84万吨,2024年进一步增长至207.23万吨,主要得益于中资企业老挝钾肥项目投产以及中老铁路开通后物流便利性的提升。

2024年,中国与白俄罗斯钾肥贸易大幅回落至288.8万吨,进口趋势受地缘政治和运输限制影响较大。加拿大是我国钾肥进口的长期供应国,在2020年进口量达到峰值,2023年降至182.49万吨,2024年略有回升。2025年1-5月,进口钾肥562.96万吨,与上年同期持平。

数据来源:海关总署

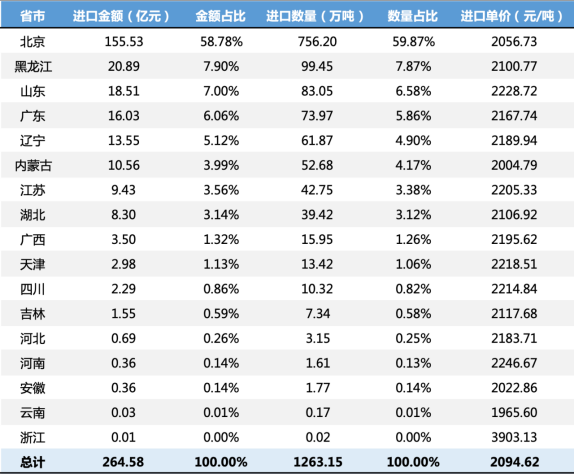

从主要进口贸易省市来看,北京的进口金额和数量均遥遥领先,分别占全国总量的58.78%和59.87%,主要得益于大型贸易公司、国企的总部设在北京,负责全国的钾肥采购和分销业务。黑龙江、辽宁的进口量和金额排名靠前,与东北地区是我国重要粮食主产区高度相关,农业生产对钾肥需求量大,中欧班列铁路运输便利。山东和广东沿海港口资源便于海运进口。

数据来源:海关总署

面对国内钾肥资源不足的情况,我国早在“十五”规划中就提出了钾肥产业“三三三”战略,即三分之一国内生产、三分之一国外进口、三分之一建立境外生产基地反哺国内。长期以来,国际钾矿资源主要有加拿大、白俄罗斯、俄罗斯等国把持,俄乌冲突等地缘政治加速国际通道、国际价格演变。

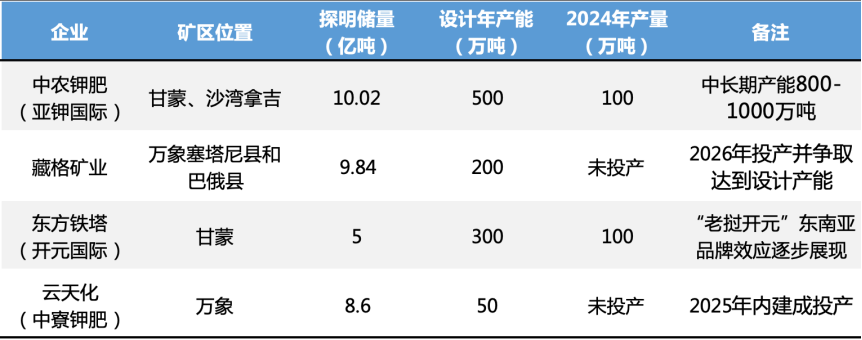

为提升钾肥的稳定供应,筑牢粮食安全底座,中资企业积极推动建立海外钾肥生产基地。借助“一带一路”倡议的推动,我国与俄罗斯、白俄罗斯、老挝建立了稳定的钾肥供应渠道。其中,老挝因其地理位置、资源禀赋、中老铁路优势,成为中资企业海外找钾的典范。亚钾国际、藏格矿业等通过直接投资、合资合作或并购等方式,积极拓展海外钾盐资源的战略布局。

数据来源:公开资料整体

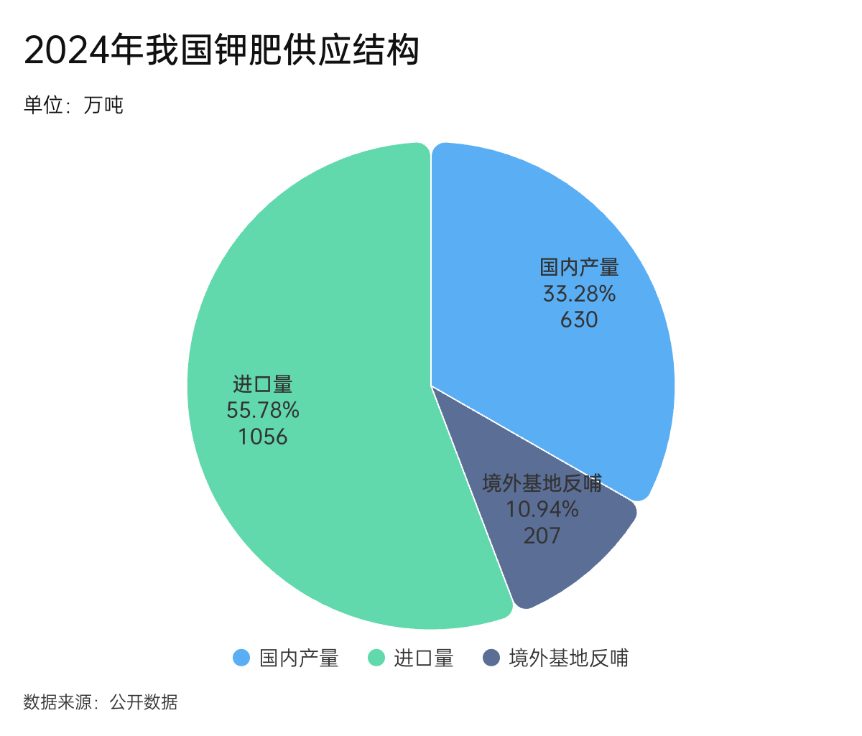

2024年,我国国内钾肥产量630万吨、占比33.28%,老挝基地反哺量207万吨、占比10.94%,进口量1056万吨、占比55.78%。随着中资企业在老挝钾肥项目的开发深入,2027年老挝钾肥年产规模将达到1000万吨以上,将覆盖我国当前50%以上的钾肥进口需求。

随着全球粮食安全问题的日益凸显,钾肥作为农业生产的关键战略性资源,其重要性愈发显著。中国作为全球最大的钾肥消费国,面临着钾肥资源匮乏、对外依存度高的困境。在此背景下,我国积极构建稳定的钾肥国际供应合作关系,同时推动海外钾肥生产基地建设,尤其是以老挝为代表的海外布局取得了显著成效。我国从“单纯进口”转向“多元供给+海外基地+通道保障”。俄罗斯、白俄罗斯钾肥资源通过中欧班列稳定输入,老挝万象、甘蒙千万吨级钾肥项目借助中老铁路直达内陆地区,未来万永铁路(老挝万象-甘蒙陆港-越南永安港)和钾肥项目的建成扩建投运将进一步规模化放量。

tag:

028-65261105

028-65261105